Prognoza zmiany cen działek w Piaseczyńskim w 2021 roku

Dzisiaj cena gruntów (z przeznaczeniem pod budowę) na południe od Warszawy – w powiecie piaseczyńskim.

Przedmiotem dzisiejszych rozważań jest odpowiedź na pytanie jak będzie się zmieniać cena nieruchomości gruntowej w powiecie piaseczyńskim. W niestabilnych czasach (które są obecnie naszym udziałem) formułowanie prognoz jest trudne i ryzykowne. Jednak działając na rynku nieruchomości jesteśmy ciągle konfrontowani z pytaniami naszych klientów o poziom cen a i sami musimy mieć wyrobione wyobrażenie o kierunku rozwoju rynku.

Metodologia, zastrzeżenia

Dzisiaj cena gruntów (z przeznaczeniem pod budowę) na południe od Warszawy – w powiecie piaseczyńskim. Niewątpliwie zależy ona od trzech zmiennych:

- poziomu cen na lokalnym rynku nieruchomości i obowiązujących na nim tendencji;

- prognozy sytuacji makroekonomicznej w kraju, która (zawsze) odciska piętno na rynku nieruchomości;

- prognozy rozwoju sytuacji epidemiologicznej (pandemia coronawirusa), decydującej o sytuacji makroekonomicznej kraju.

Przyjmujemy w tym opracowaniu podejście “od ogółu do szczegółu”: najpierw decydujemy jaki jest najbardziej prawdopodobny scenariusz rozwoju pandemii, następnie określamy jakie będzie miał on wpływ na parametry makroekonomiczne, by na tej podstawie sformułować scenariusz kształtowania się cen nieruchomości gruntowych w Chyliczkach.

Dwa zastrzeżenia są konieczne: (i) istnieje ryzyko, że wbrew naszym oczekiwaniom jesienią dojdzie do ponownego wybuch epidemii i konieczności kolejnego lockdownu , (ii) istnieje ryzyko, że NBP może się fundamentalnie mylić i dojdzie do gwałtownego wzrostu inflacji – oba te ewentualne zdarzenia mogą zdezawuować naszą prognozę.

Pandemia

Obecna pandemia jest zjawiskiem całkowicie nowym – może nie w wymiarze medycznym, ale w wymiarze reakcji państw na to zglobalizowane zagrożenie – niewątpliwie tak. Nigdy dotąd państwa całego niemal świata nie podjęły tak radykalnych kroków, w tak jednolity sposób. Mamy do czynienia z kilkumiesięcznym ograniczeniem funkcjonowania gospodarki całego świata (w niektórych obszarach niemal z jej zatrzymaniem).

Jednak zahamowanie było ograniczone w czasie (2 do 3 miesięcy) i obecnie w większości krajów obostrzenia są znoszone (lub ograniczane). I to mimo dalszego stałego wzrostu liczby osób zakażonych. Wygląda na to, że trwanie epidemii zostaje społecznie “oswojone”. I, o ile nie dojdzie do gwałtownego pogorszenia się sytuacji epidemiologicznej, funkcjonowanie społeczeństw ustabilizuje się – powstanie nowa “normalność”.

Doniesienia z firm farmaceutycznych dotyczące powstania szczepionki mogącej skutecznie przeciwdziałać zarażeniu się a tym samym prowadzącej do zahamowania pandemii są umiarkowanie optymistyczne. (przegląd zaawansowania prac i perspektyw wprowadzenia można znaleźć np. tu: https://www.tokfm.pl/Tokfm/7,171710,26091341,kiedy-bedzie-szczepionka-na-koronawirusa-niektore-sa-juz-w.html) Jest prawdopodobne, iż pierwsze szczepienia zaczną się pod koniec 2020 roku i osiągną masową skalę wiosną 2021 roku.

Przyjmujemy zatem, iż gwałtowna reakcja na pandemię coronawirusa COVID-19 w skali światowej była jednorazowa i się nie powtórzy (w każdym razie nie w takim wymiarze), sama zaś pandemia zostanie co najmniej ograniczona wiosną 2021 roku.

Oczekujemy – i taki wariant przyjmujemy jako najbardziej prawdopodobny – iż także w Polsce epidemia COVID-19 nie wymknie się już spod kontroli, a skutki, z którymi będziemy mieli do czynienia przez najbliższe półtora roku są (i będą) pochodną szoku, który jako społeczeństwo i gospodarka już zaabsorbowaliśmy.

Makroekonomia

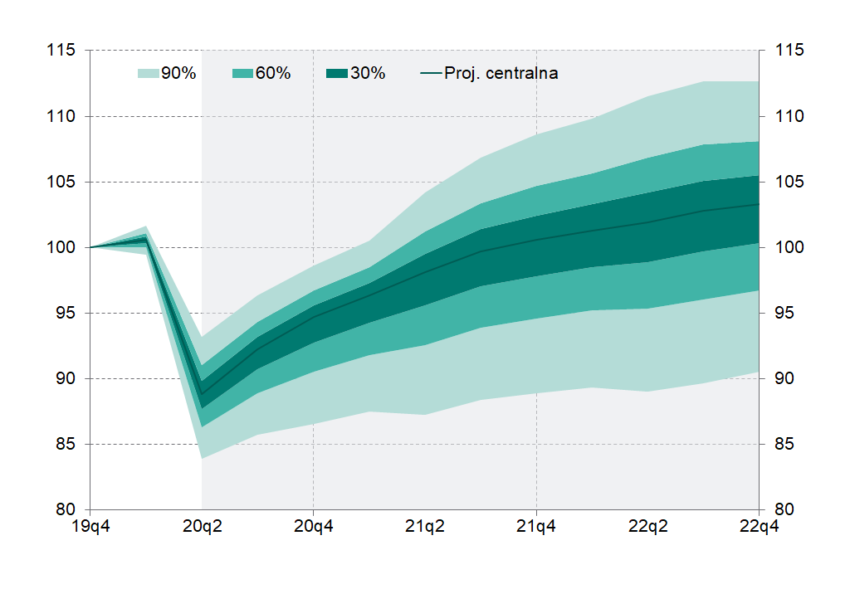

Wydaje się, że podobne oczekiwania co do rozwoju sytuacji epidemiologicznej przyjęli eksperci Narodowego Banku Polskiego formułując swoją projekcję PKB oraz inflacji (szczegóły można znaleźć tu: https://www.nbp.pl/home.aspx?f=/polityka_pieniezna/dokumenty/projekcja_inflacji.html)

Oczekują oni dla Polski kilkunastoprocentowego spadku PKB na początku III kwartału bieżącego roku, a następnie stopniowy wzrost – tak, by poziom z początku roku osiągnąć pod koniec przyszłego roku.

W ujęciu rocznym oznacza to:

- w 2020 r. spadek PKB o 5,4%

- w 2021 r. wzrost PKB o 4,9%

- w 2022 r. wzrost PKB o 3,7%

W odniesieniu do inflacji w Polsce oczekiwania NBP są jeszcze bardziej optymistyczne – prognozują oni bowiem, że wskaźnik CPI (Consumer Price Index) w zasadzie nie znalazł się pod presją wydarzeń związanych z COVID-19. I to mimo wprowadzenia do gospodarki masy pustego pieniądza w ramach tarcz antykryzysowych. I tak NBP przewiduje:

- w 2020 r. CPI na poziomie 3,3%

- w 2021 r. CPI na poziomie 1,5%

- w 2022 r. CPI na poziomie 2,1%

Poza poziomem PKB oraz inflacją dla rynku nieruchomości znaczenie ma również bezrobocie, bowiem przesądza ono o optymizmie konsumenckim, który ma ogromny wpływ na skłonność do inwestowania. Wprawdzie NBP nie podało prognoz bezrobocia, ale na rynku panuje powszechny konsensus analityków, którzy przewidują jego istotny wzrost. Przykładowo Międzynarodowy Fundusz Walutowy prognozuje stopę bezrobocia dla Polski w 2020 roku na 9,9% a w 2021 na 8% (dla porównania: według GUS stopa bezrobocia w maju 2020 wyniosła 6,0%, zaś w czerwcu 6,1% – stosunkowo powolny jak na razie wzrost jest wynikiem działania tarcz antykryzysowych, które jednak się wyczerpią w najbliższych miesiącach).

Przyjmujemy zatem, że zapaść gospodarcza w wyniku pandemii będzie krótkotrwała i niezbyt głęboka a inflacja zostanie utrzymana pod kontrolą (poniżej 5%). Jednocześnie jednak spodziewamy się wyraźnego wzrostu bezrobocia (do poziomu w okolicach 10%) i pogorszenia się w ślad za nim optymizmu konsumenckiego.

Rynek nieruchomości

Przez kilka lat poprzedzających pandemię rynek nieruchomości w Polsce znajdował się w końcowej fazie cyklicznego wzrostu – na wysokim poziomie ustabilizowała się liczba transakcji i stale rosły ceny transakcyjne. Wielu analityków prognozowało, iż zbliżamy się do odwrócenia tendencji czyli stopniowego spadku.

Z tego też powodu niewielki spadek odnotowany po pierwszych tygodniach pandemii można traktować jako naturalną kontynuację trendu. Tym bardziej, że po okresie całkowitego wstrzymania transakcji ze względów czysto technicznych (nieczynne urzędy wydające dokumenty, klienci powstrzymujący się od wychodzenia z domów, notariusze ograniczający do minimum swoją aktywność) rynek nieruchomości szybko się odbił – transakcji było wprawdzie mniej ale zainteresowanie klientów (zarówno kupujących jak i sprzedających) powróciło na poprzedzający pandemię poziom. Niejasny pozostawał (i pozostaje w dalszym ciągu) poziom cen. Część analityków przekonuje, że ceny spadną a część, że wzrosną. Klienci zaś często się wstrzymują nie będąc pewnym w swoich oczekiwaniach co do ceny.

Wraz z wyklarowaniem się jasnej tendencji cenowej należy oczekiwać wzrostu liczby transakcji.

Co zaś dotyczy kierunku zmiany cen:

- tendencje do wzrostu cen wzmagać będą:

- inflacja, która wbrew prognozom NBP może znacząco wzrosnąć;

- niskie stopy procentowe w bankach zniechęcające do oszczędzania;

- potrzeba bezpieczeństwa w ryzykownych czasach;

- trwale istniejący niedobór mieszkań;

- tendencje do spadku cen nasilać będą:

- niechęć do inwestowania wobec obaw o przyszłość;

- spadek PKB skutkujący zubożeniem społeczeństwa;

- trudności w pozyskaniu kredytu;

- zawyżone ceny (w odczuciu kupujących, których zubożenie spowodowało, że cykl wzrostowy cen szybciej i na niższym poziomie się zamknął).

Trzymając się przyjętego przez nas jako najbardziej prawdopodobnego scenariusza NBP z ograniczoną inflacją i powolnym (obliczonym na blisko dwa lata) wychodzeniem z zapaści będącej skutkiem pandemii uważamy, iż ceny na rynku nieruchomości przez najbliższy rok będą spadać – nieznacznie, ale jednak.

Specyfika wybranego segmentu rynku (nieruchomości gruntowe – budowlane)

Rynek nieruchomości nie jest jednolity i na gospodarcze skutki pandemii (oraz oczekiwania co do przyszłych skutków) zareagował w sposób zróżnicowany – kilka najbardziej widocznych tendencji to:

- wyraźny spadek na rynku mieszkań pod wynajem krótkoterminowy, który w związku z ustaniem turystyki w dotychczasowym modelu, praktycznie się załamał – ta tendencja wydaje się być długotrwała i doprowadzi do przebudowy struktury budowanych i oferowanych mieszkań;

- wzrost zainteresowania domami na obrzeżach metropolii oraz mieszkaniami z tarasami jako pokłosie lockdownu – ta tendencja może być krótkotrwała;

- osłabienie popytu na rynku tanich mieszkań w związku z obawami młodych ludzi co do stabilności zatrudnienia oraz ograniczeniami kredytowymi.

Nas jednak interesuje obrót gruntami. Ze wszystkich segmentów rynku nieruchomości ceny działek zachowują się najbardziej stabilnie. Z rozmów z deweloperami, których prowadzimy wiele, wynika, że nie wstrzymują oni zakupu gruntów. Po części wynika to z deficytu dobrych, przygotowanych działek budowlanych, po części zaś z przekonania o tej właśnie, stabilnej wartości ziemi. Paradoksalnie ewentualne wstrzymywanie czy spowalnianie budów, będzie skłaniać deweloperów do lokowania wolnych środków w grunty. Zaś popyt ze strony deweloperów będzie umacniał ceny na rynku również w odniesieniu do działek nieinwestycyjnych.

Na tle całego rynku nieruchomości, dla którego przewidujemy niewielki spadek cen, rynek działek budowlanych będzie, wypadał lepiej – ceny powinny się utrzymywać na stabilnym poziomie.

Prognoza

W chwili obecnej cena ofertowa metra kwadratowego działek budowlanych na przykład w rejonie Chyliczek kształtują się w przedziale od 300 zł/m2 do 450 zł/m2 (z pojedynczymi odstępstwami to jest cenami poniżej 300 zł/2 z jednej strony a 500 zł/2 z drugiej). Typowa działka ma powierzchnię nieco ponad 1.000 m2 a jej oferta jest adresowana do klienta indywidualnego, noszącego się z zamiarem wybudowania sobie domu jednorodzinnego lub bliźniaka.

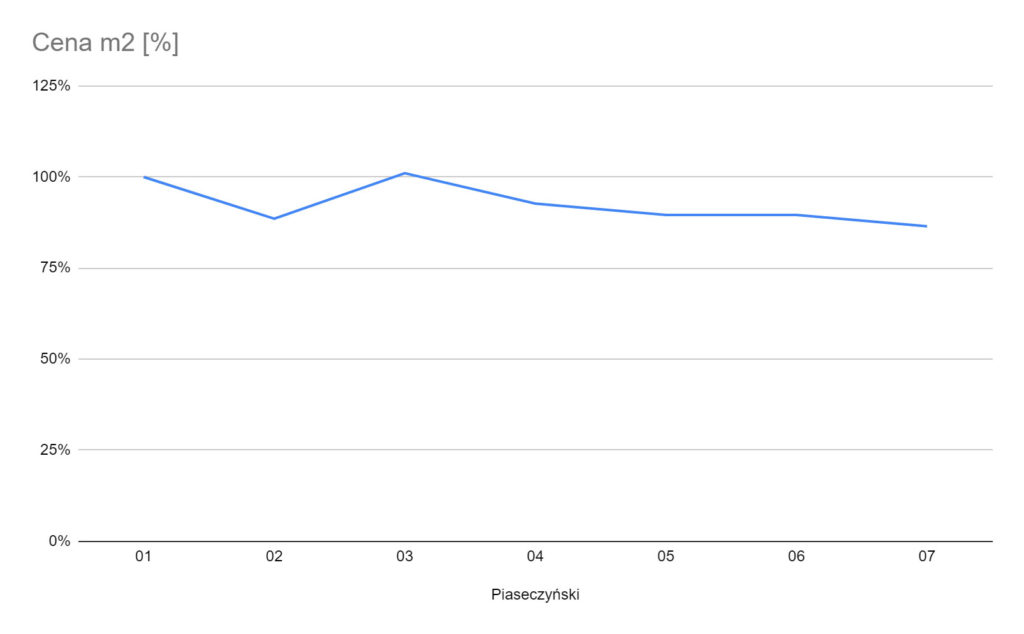

Póki co wpływ lockdownu na rynku nieruchomości gruntowych na interesującym nas terenie nie jest znaczący. Ilustrują go dwa wykresy pokazujące zmianę procentową cen ofertowych (przy założeniu, że średnią cenę ze stycznia przyjmujemy za 100%). I tak:

Wykres dla Piaseczna (i okolic – powiat piaseczyński):

(źródło: obliczenia własne na podstawie cen ofertowych z portali nieruchomościowych)

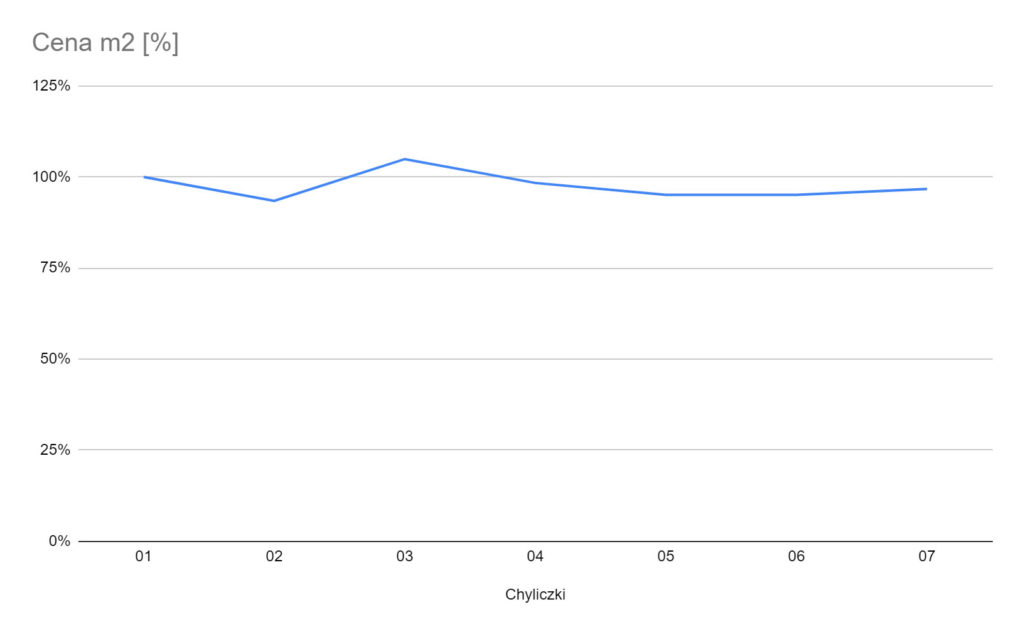

Wykres dla Chyliczek:

(źródło: obliczenia własne na podstawie cen ofertowych z portali nieruchomościowych)

Oba wykresy pokazują wyraźny spadek w lutym, co jest typowym zjawiskiem na rynku nieruchomości (po “dopięciu” na początku stycznia transakcji z poprzedniego roku), po którym następuje odbudowywanie się w marcu przerwane przez rozpoczęcie pandemii. Ceny ofertowe nieco spadły (na większym terenie powiatu piaseczyńskiego jest to bardziej widoczne, lokalnie w Chyliczkach trochę mniej), ale nie w sposób skokowy.

Zgodnie ze sformułowanymi powyżej prognozami w odniesieniu do nieruchomości gruntowych spodziewamy się, że ceny ofertowe gruntów w powiecie piaseczyńskim do końca 2021 roku utrzymywać się będą w przedziale od 90% do 100% ceny z przełomu roku 2019/2020 (ceny, dodajmy w ujęciu realnym, to jest z uwzględnieniem ewentualnej zmiany wartości pieniądza).

Grzegorz Eider

1.08.2020 r.